ネットで保険に加入して大丈夫か

保険の自由化はご存知でしょうか?

1996年に保険業法が改正され、生命保険会社、損害保険会社が子会社を通して相互に参入することが解禁されました。また、保険商品の自由化、米国では既に存在していた保険会社から独立した存在で、顧客からの委託を受け保険契約の締結の媒介を行う保険仲立人(保険ブローカー)制度が導入されました。

1998年に保険料率が自由化され、同じ商品であればどの保険会社で加入しても保険料は同じでしたが、各社ごとで保険料の設定が可能になりました。先の保険商品の自由化と相まって様々な商品が開発されることとなりました。

今ではすっかり定着した自動車保険のネット販売ですが、日本で販売が開始されたのは1997年です。

生命保険については2008年にネットでの販売が可能となりました。

その手軽さから今では認知度が高くなったインターネットからの保険加入ですが果たしてどうなのでし

ょうか?

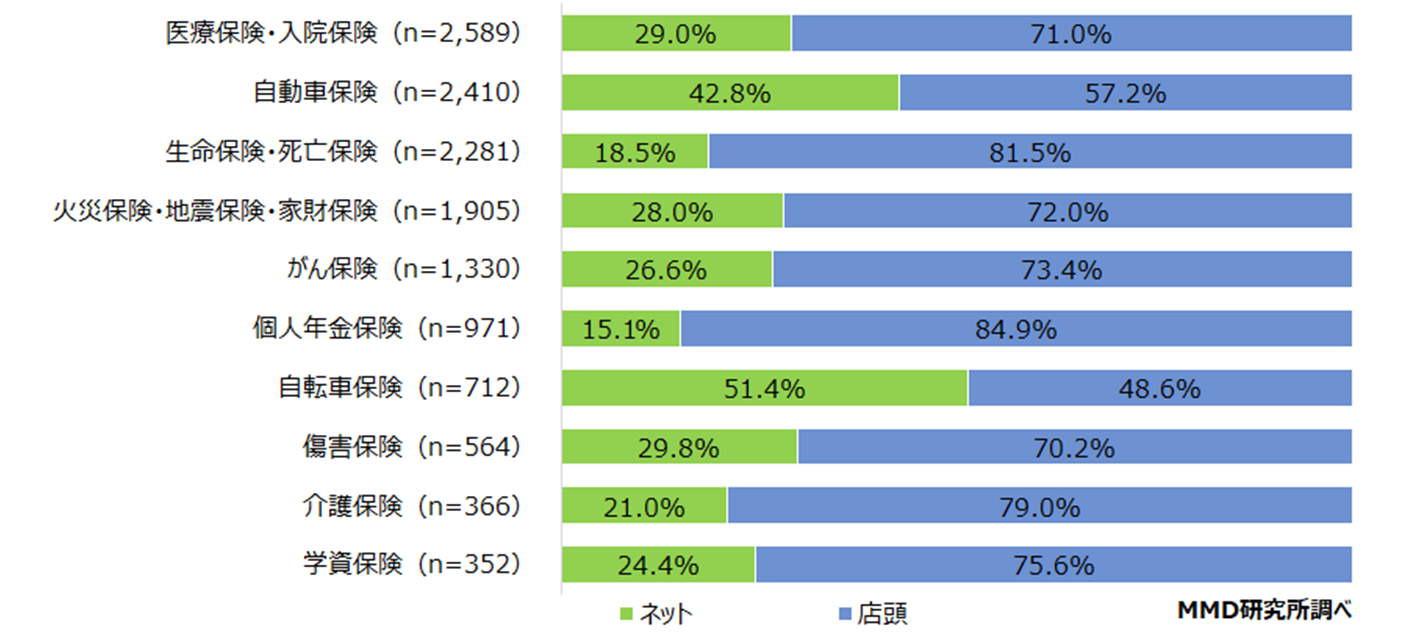

下記グラフがMMD研究所調べによる、保険種類別の加入経路です。

自動車保険、自転車保険、傷害保険と損害保険分野が上位を占めています。

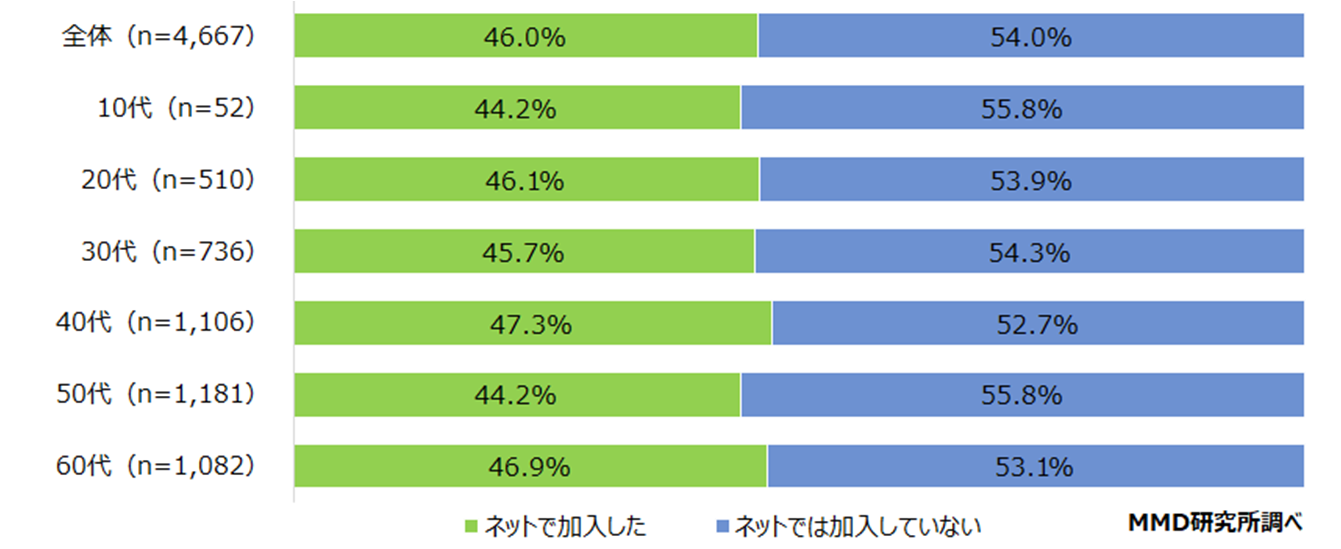

続いて年代別でみてみますと、全体平均を超えているのは、40代、60代、20代

ですが、各年代で有益な差は見られません。

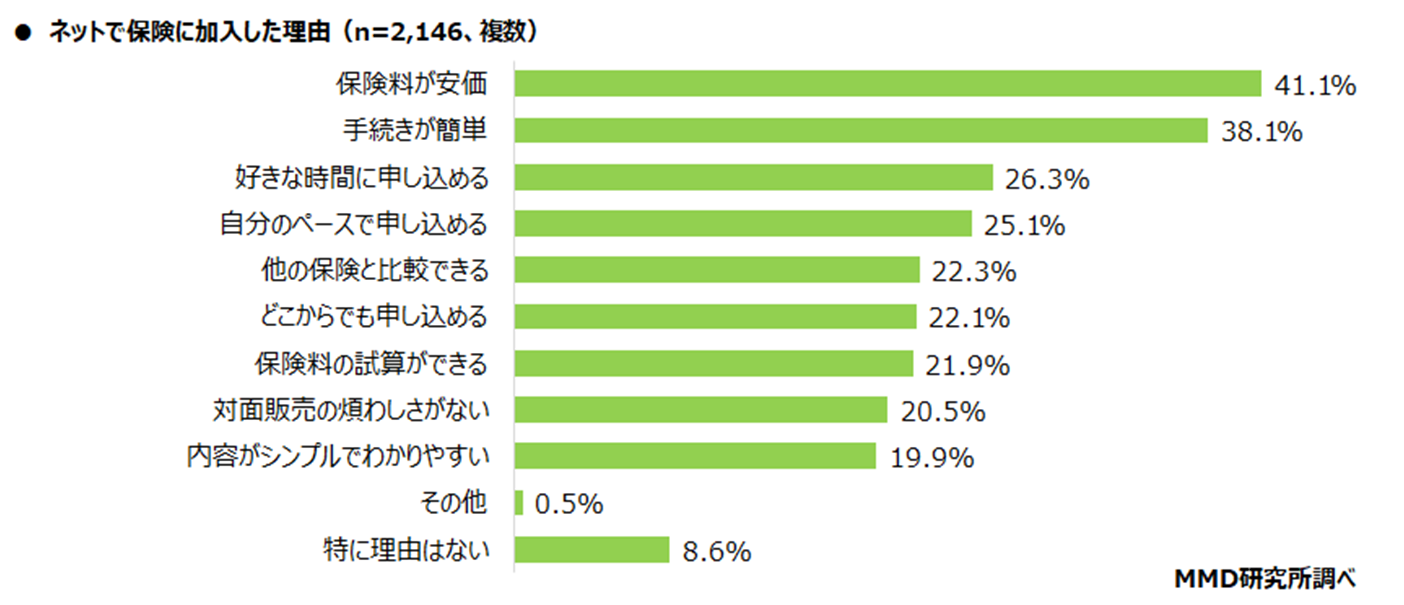

ネットで保険に加入した理由を見ていきますと、保険料が安価、手続きが簡単

が上位となります。

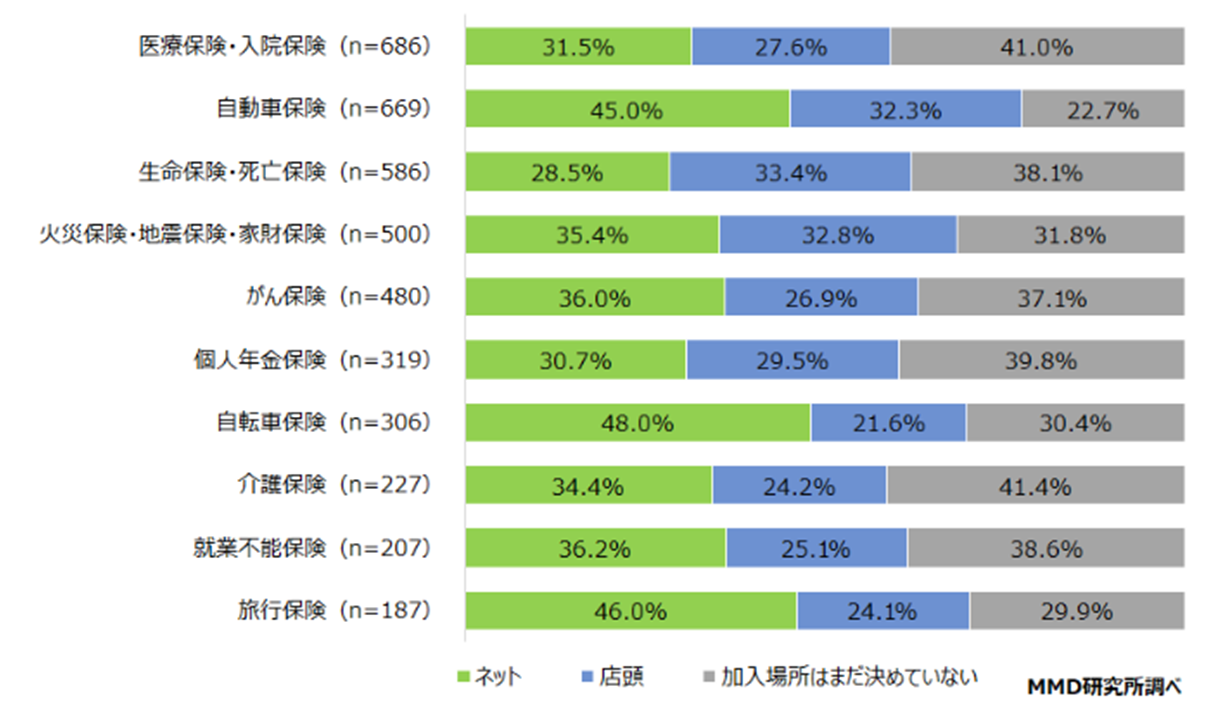

今後加入を検討している保険をどの経路で契約するかに対して、自動車保険、

自転車保険、旅行保険と上位はいずれも損害保険分野が占めています。

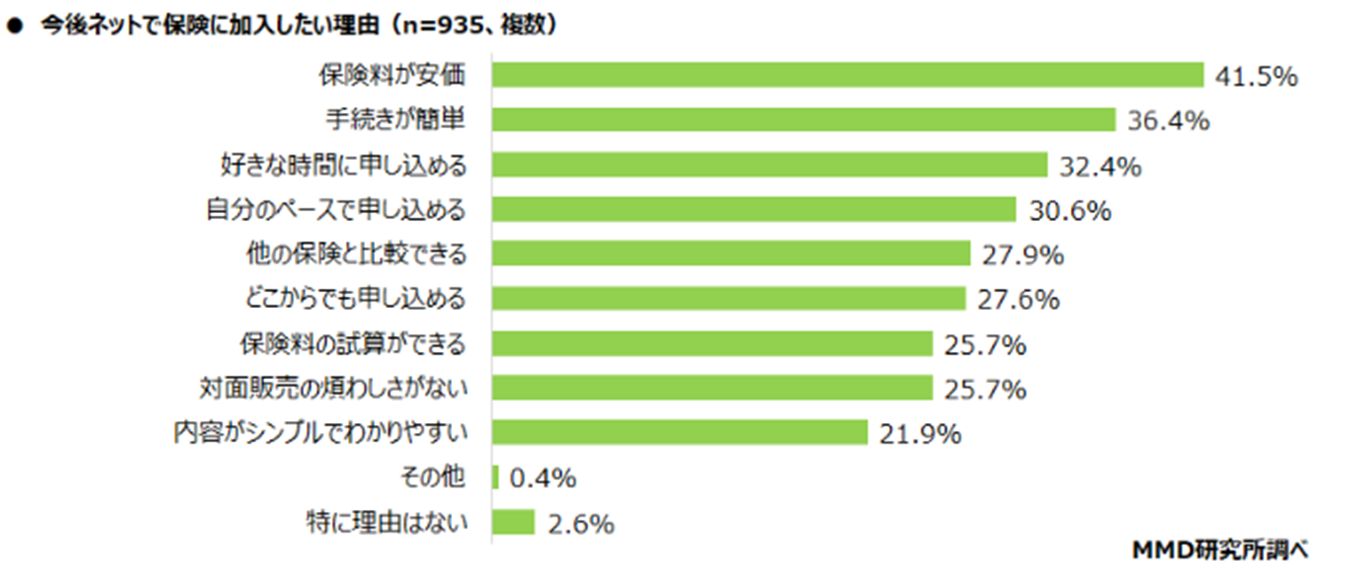

ネットで加入しようと検討している人の理由は下記のグラフの通りです。

保険料が安価、手続きが簡単が上位となっています。

ネットで保険加入している、または加入を検討している人は保険料が安く、手続きが簡単であることを理由としています。

最初にネット経由での販売を始めたダイレクト型自動車保険ですが、自動車保険全体に占めるシェアは保険料ベースで10%に満たないのではと推測されています。

調査結果ではネット経由で自動車保険加入が40%を超えており、また、今後ネット経由での保険加入を検討している人も40%を超えています。しかし、保険料ベースでの推測ですとシェアは低い状況です。要因はいくつか推測されますが、事故リスクの低い層を取り込みたいという各社のターゲット戦略もあるのではと思います。事故もなく等級も進んでいる層はもともと保険料が低いので見た目の数字は伸びていないのかもしれません。

生命保険分野についてはインターネット経由のみで販売している会社はなく、ネット、対面(代理店販売、直販社員販売)の併売をしています。

ネットでの販売商品も医療保険や定期保険など掛け捨ての保険で、さらに付帯できる特約もできるだけ少なくしシンプルな内容にしているようです。

【ネットでの加入に向いている人】

入りたい保険が決まっている人

自分で調べることが苦にならない人

【ネットでの加入に向いていない人】

自分で調べることが苦手な人

保険知識に不安があり相談しながら選びたい人

【注意点】

生命保険分野の場合は告知事項に誤りはないか?

必要な保障、期間に誤りはないか? 上記をしっかりと確認する必要があります。

【最後に】

ネット保険を販売している保険会社も問い合わせのためのコールセンターを設置し、相談できる体制を築いています。問い合わせをすれば疑問も解決できると思います。しかし、問い合わせしても全て期待通りの回答が得られるとは限りません。保険知識の高い人であれば疑問点が明確で適切な質問が出来、期待通りの回答が得られると思います。

では、保険知識に不安のある人はどうでしょうか?

回答を得られたとしても意図する回答と異なっていた場合、他にもいろいろ質問することになります。それで疑問点が解決出来ればいいのですが。

全てを聞いてから契約するのではネット保険に向いていないと言わざる得ません。

加入経路の選択は人それぞれです。ご自身に適している経路を選択することをおすすめいたします。